Hvem kan få et blødt lån. Sådan får du et blødt lån

- Hvor kan man få et lån til bolig i 2015

- Pantefunktioner til boligbyggeri

- Hvem kan få et blødt lån til boligbyggeri

- Sådan får du et lån til bygning af et hus. instruktion

Foretrukne lån til landmænd med 5% om året er sandsynligvis den mest forventede nyhed i år. Få mennesker troede, at trods løfter ville det stadig ske. Er det muligt at drage fordel af denne nye mulighed?

Hvordan man kommer blødt lån om udviklingen af landbruget?

For det første er det kun landbrugsproducenter, der har ret til at udstede det. Nødt til at være det juridisk enhed eller en individuel iværksætter.

Banken vil se oplysninger om din forretningsaktiviteter ikke mindre end 12 måneder.

Obligatorisk vare - åbning af en bankkonto i den bank, hvor du skal få et lån. Vi anbefaler først at kontakte, hvor du allerede er serviceret. Programmet for i dag sluttede sig til JSC "Agricultural Bank", PJSC "Sberbank of Russia", OJSC "Alfa-Bank", PJSC "Promsvyazbank", PJSC "Bank VTB" og JSC "Gazprombank". I den nærmeste fremtid underskrives aftaler med de resterende 4 kreditorganisationer : JSC "UniCredit Bank", PJSC "Bank" Financial Corporation Discovery, OJSC AKB Rosbank og JSC Raiffeisenbank.

Lånets mål er udvikling af undersektorer for afgrøder og husdyrproduktion, herunder køb af landbrugsudstyr.

Det vil være nødvendigt at foretage et forskud på 15%. Lånetiden til køb af udstyr under dette program er 5 år.

Præferencelån kan udstedes til import og husholdningsudstyr . Handlen loves at være afsluttet om 3-4 uger. Pantet er købt udstyr. Nogle gange kræver banker en garanti.

I henhold til programmet er muligt tidlig tilbagebetaling . Du kan tilbagebetale lån i henhold til individuelle tidsplaner afhængig af for eksempel sæsonbetonede aktiviteter.

Listen over dokumenter til opnåelse af et lån fra hver bank har sine egne, krav og betingelser er også forskellige. For eksempel har Rosselkhozbank udsættelse af tilbagebetaling af hovedgælden op til et år, den såkaldte nåde periode hvor låntager kun betaler renter.

Lad os tage et eksempel på betalingerne for at købe en traktor:

"Hviderusland-2022,3" produktion CHLMZ værd 3 960 000 rubler.

Forskud på 15% = 594 000 rubler.

I 5 år i de samme betalinger månedlig betaling beløber sig til 63.520,57 rubler, og overbetalingen i 5 år vil være lig med 445.234.2 rubler.

Hvad er risikoen?

For at give dig et blødt lån modtager banken et tilskud. For eksempel er det oprindeligt klar til at udstede lån til 15% om året. 10 af dem er subsidieret af staten, takket være dette får landbrugsproducenten til sidst et lån på 5%. Naturligvis er støttebeløbet begrænset. Grænsen for programmet for hele Rusland er 21,8 milliarder rubler. Derfor siger nogle banker nu allerede, at de accepterer ansøgninger, men kan ikke garantere udstedelse af et lån på 5%. Det kan også ske, at de kun godkender ansøgninger mest større projekter . For eksempel i Saratov-regionen banker anbefaler at afgive bud på beløb fra 10-15 millioner rubler for et mere sandsynligt lån til 5%. I dette tilfælde er det kun store landbrugsbedrifter, der har chancer.

Derudover er der i hver kontrakt en klausul om, at hvis landbrugsministeriet nægter at betale et tilskud i henhold til programmet til banken, skal det betales til låntageren, det vil sige, at renten bliver kommerciel.

Så hvordan programmet fungerer i praksis er endnu ikke klart. Vi venter på den første udstedelse af lån i februar.

Hvis du ikke har modtaget et blødt lån

Hvis et sådant lån stadig mislykkes, er der andre muligheder. For eksempel et andet program koncessionsudlån og leasing til køb af hviderussisk udstyr med delstøtte rentesats i størrelsesordenen op til 100% af refinansieringsrenten, vil renten på lån således være ca. 5-6% om året under hensyntagen til tilskuddet.

Cirka 20% af Belagros kunder køber udstyr ved hjælp af finansielle programmer : om kredit, leasing, tilskud osv.

Et lån til 5% om året i henhold til dekret fra RF-regeringen 1528 kan for eksempel kombineres med program 1432 eller købes udstyr på leasing. Hvis du har spørgsmål, kan du stille dem på Belagro-webstedet. Vi beregner betalinger eller tilbyder den mest rentable kombinerede finansieringsmulighed til dit køb af landbrugsudstyr.

Jeg vil også gerne svare på dine spørgsmål på min side.

Lån kom tæt ind i vores liv og gjorde det meget mere tilgængeligt. Og hvis du bruger lånet med omhu, uden at samle mere gæld end du kan tilbagebetale, er der intet galt med udlån. Der er desuden specielle bløde lån, der hjælper dig med at opfylde din drøm uden en enorm overbetaling. Hvordan får man et blødt lån?

For at bruge programmet med præferenceoptagelse er det nødvendigt at studere detaljeret programmerne for kreditering af banker og finde et tilbud, hvis betingelser du opfylder. Fortrinsret lån indebærer anvendelse af en nedsat rentesats på låntageren, muligheden for afbetalinger (for eksempel ved fødslen af et barn i en familie), en stigning maksimum sigt udlån (dette vil hjælpe med at reducere den månedlige byrde). Hver bank har sin egen lån produkter designet til et separat publikum af låntagere.

Fordele kan drage fordel af:

- unge familier;

- studerende;

- unge lærere;

- militære og andre kategorier af borgere.

Se bankernes tilbud på de officielle websteder, eller besøg kontorer personligt. Når du har lært de eksisterende tilbud, skal du vælge det, der passer bedst til dig (hvor du kan spare mere), bare husk at huske yderligere betalinger og provisioner. Derefter skal du afklare, hvilken pakke med dokumenter, du har brug for at give på ansøgningstidspunktet. Husk, at have en resultatopgørelse kan sænke din rente. Hvis din løn ikke er nok til at tilbagebetale lånet, kan du tiltrække slægtninge (ægtefælle, forældre) som en låntager (dette tilbyder for eksempel Sberbank til realkreditudlån).

Når du har samlet alle dokumenter, skal du ansøge om et lån med angivelse af pålidelige oplysninger. Vær forberedt på, at dine data vil blive kontrolleret (ring til arbejdsgiveren, familiemedlemmer). Når din ansøgning passerer alle faser af gennemgangen, får du et svar. Derefter bliver du nødt til at besøge banken igen for at underskrive en aftale og modtage penge.

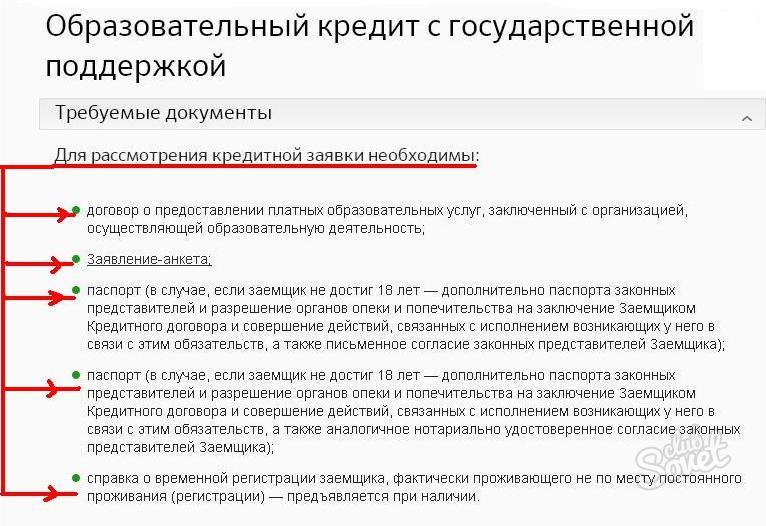

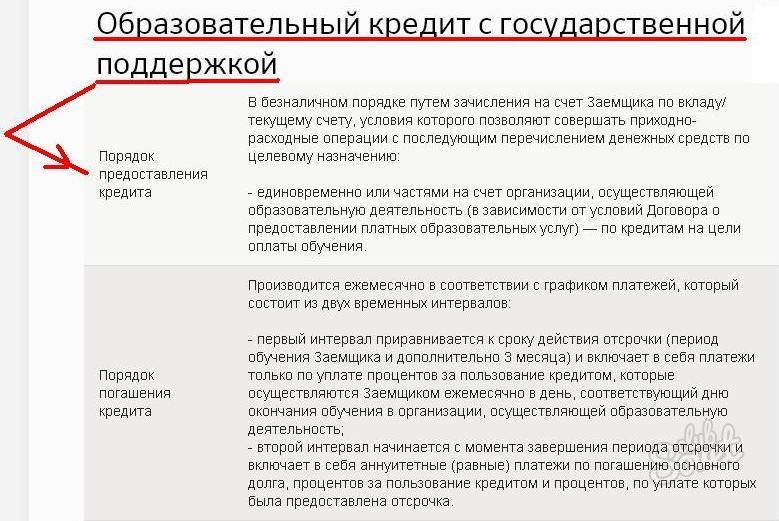

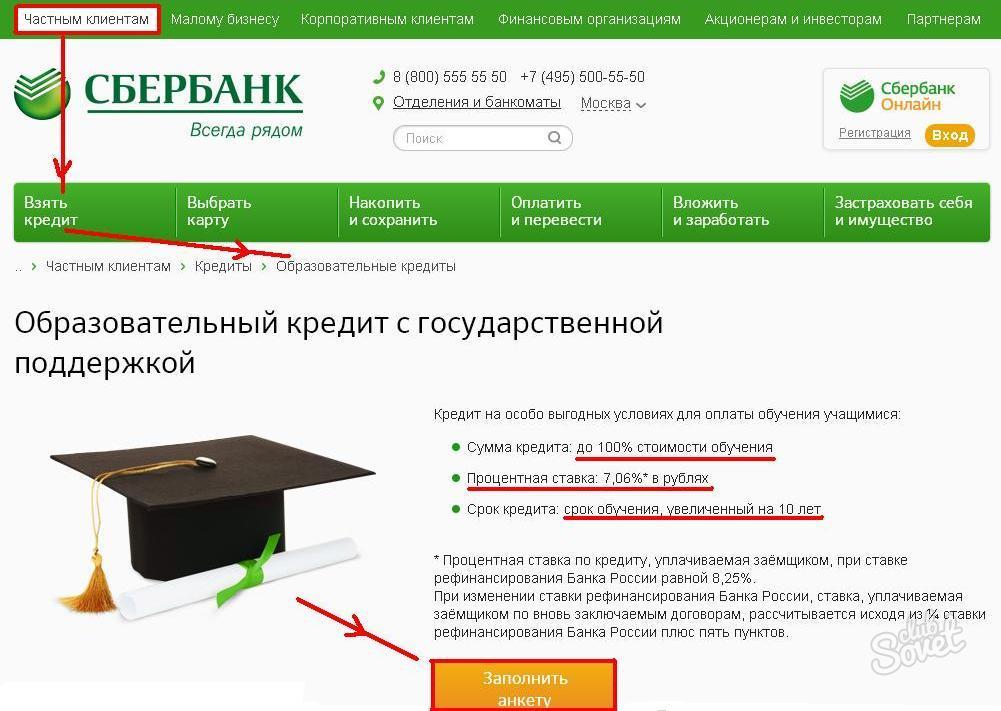

Studerende kan stole på et lån fra Sberbank til at betale for sekundær og videregående erhvervsuddannelse på 100% af studieafgiften. I dette tilfælde kan låneperioden overstige studiets varighed i 10 år. Pant og forsikring fra låntager er ikke påkrævet, ¾ refinansieringssatser er subsidieret af staten (rentesatsen er 7,06%).

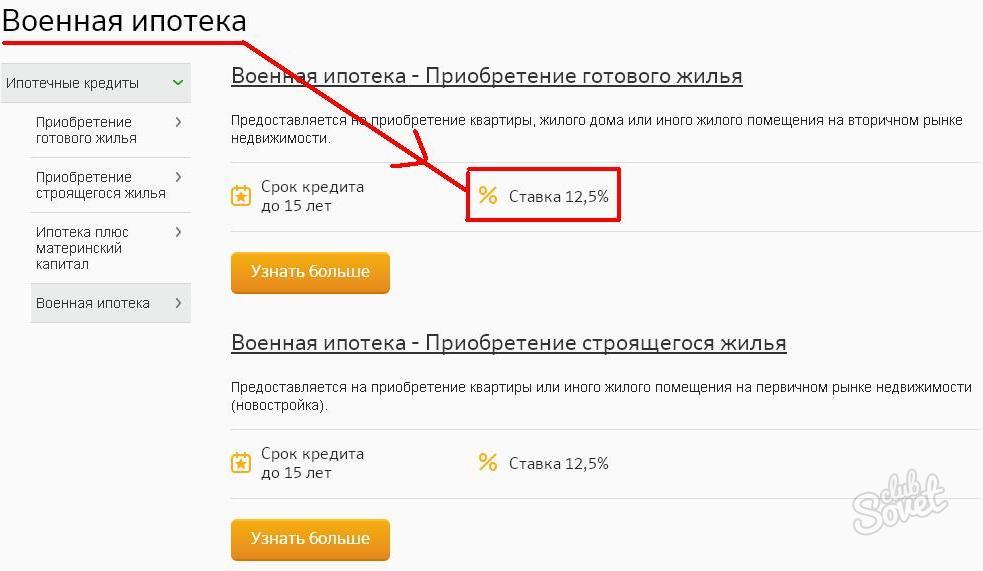

I Sberbank kan unge familier bruge mødre kapital som en første rate. Og militæret tilbydes en nedsat rente på et boliglån.

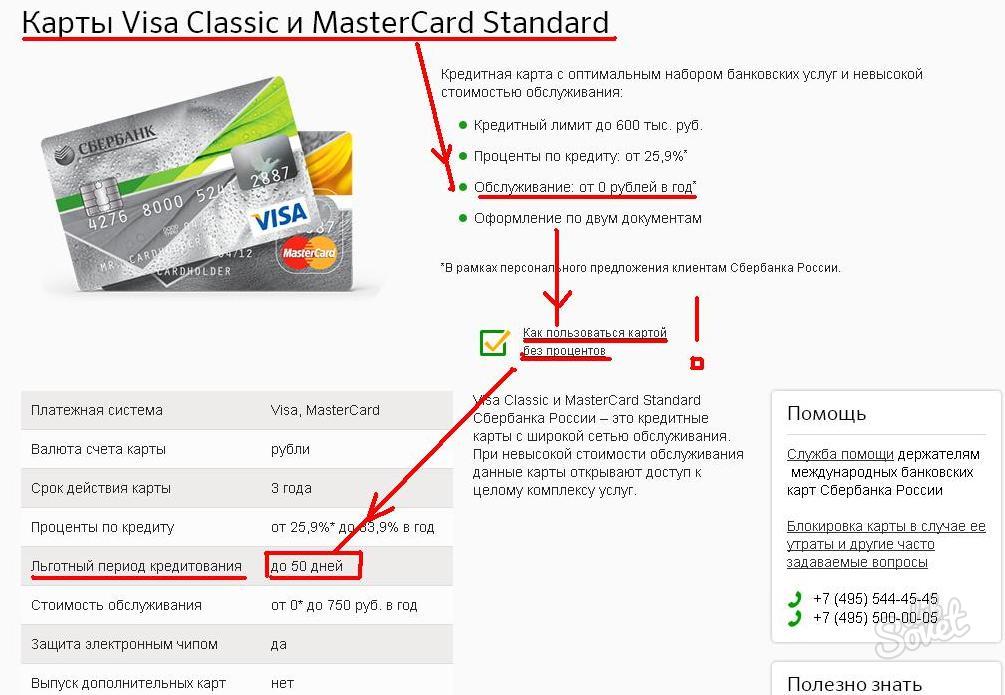

En af de typer bløde lån kan kaldes kreditkort som perioden er indstillet til rentefrit brug . Hvis kunden returnerer alt tilbagetrukket beløb for eksempel 55 dage (hver bank sætter sine egne betingelser) - den betaler ikke renter. Så ved at bruge kortet med omhu kan du få regelmæssig adgang til lånte midler helt gratis. For at udstede et sådant kort skal du besøge en bankfilial, indsende en ansøgning og besvare alle spørgsmålene fra en medarbejder ved institutionen. Du bliver bedt om at fremlægge et minimumssæt med dokumenter (normalt et pas, TIN, indkomstattest). Pr. Størrelse kreditgrænse påvirker klientens løn, hans familie og sociale status, kredithistorik.

Indehavere kan også stole på et mindre rentefald. lønningskort banker, embedsmænd, faste kunder enkelt bank.

Kredit for opførelse af boliger kan fås i næsten enhver bank. Forslagene vil kun variere i rentesatser, første rate, tilstedeværelsen eller fraværet af sikkerhedsstillelse og det beløb, som banken vil udstede. Inden du tager et sådant lån, skal du kende detaljerne i alle betingelserne og beslutte, hvad der vil være mere rentabelt - et lån til opførelse eller køb af færdige boliger. Hvis din foretrukken mulighed - For det andet, find ud af, hvordan man ordner alt.

Hvor kan man få et lån til bolig i 2015

Valget af kreditinstitutter, der tilbyder at udstede et pantelån til byggeri, stiger i forhold til antallet af kunder, der er interesseret i denne service. Når alt kommer til alt, at bygge boliger vil være meget billigere end at købe færdige. Derudover kan bygningen vokse i pris efter afslutningen af byggeriet. Dette lån hører til kategorien mål, og du kan bruge penge på et mål - opførelsen af et hus.

Russiske finansielle institutioner giver kunderne et valg mellem flere dusin tilbud. Her er nogle muligheder, som bankerne forberedte sig til boliglån i 2015

- Bank of Moskva leverer penge i dele i forhold til byggetrinnene. Selve depositumet er et løfte. Lånebeløbet er højst 30 millioner rubler. Og i mangel af en garant - op til 100% markedspris jord.

- Delta Credit tilbyder et lån i en periode på op til 25 år og med en sum af 600 tusind rubler. Borgere i andre lande kan få et lån.

- Sberbank i Rusland giver fra 300 tusind rubler. Forudsat at beløbet ikke overstiger 85% af prisen på et hus under opførelse eller pantsatte ejendom . Du kan tilbagebetale et lån i 30 år.

Pantefunktioner til boligbyggeri

Ifølge statistikker vil det være billigere at købe et færdigt hus sammenlignet med betaling af et lån til byggeri. Ja, og banker til at udstede et sådant lån er ulønnsomme. Hvis objektet ikke sættes i drift, mister banken fordele, og låntageren betaler ikke erstatning. Med andre ord modtager bankerne ikke noget som sikkerhed, når de giver langfristet lån bare til bygning.

Naturligvis øger den finansielle institution procentdelen af boliglån for at kompensere for manglen på sikkerhed. Satsen er 2-3% højere end lånerenten ved køb færdig hus . Tag også hensyn til det faktum, at denne type prioritetslån kun gives ved kaution eller pantsætning af ejendom, der hører til modtageren af lånet.

Hvem kan få et blødt lån til boligbyggeri

I henhold til Ruslands lovgivning har nogle borgere ret til at modtage et lån til boligbyggeri under særlige forhold. Disse kategorier inkluderer:

- Militært personale;

- Store og lavindkomstfamilier;

- Familier med handicappede børn;

- Ofre og likvidatorer i Tjernobyl-ulykken;

- Tildelt præsidentfond;

- Krigsveteraner;

- Regeringsansatte;

- Unge familier, der opdrætter to eller flere børn;

- At leve i nødsituationer og uegnede forhold.

For alle disse kategorier er der en særlig standard for præferentiel boligareal. Men der er en nuance: hvis bygningen overstiger sæt grænse (det er fastsat ved transaktionens afslutning), fordelene gælder ikke for de resterende kvadratmeter . Du skal også indsamle papirer, der bekræfter den specielle status. Derefter vil satsen ikke være højere end 10%.

Sådan får du et lån til bygning af et hus. instruktion

- At tage et lån til byggeri er ikke en let proces, men det er ret gennemførligt. Det mest rentable vil være det program, hvor udvikleren og banken fungerer som partnere. Dette indebærer det finansiel institution investerer i at bygge et hus og godkender byggeri. Følgelig med et sådant prioritetslån til den låntager, der er forelagt mindre krav . Og renten er også mindre end ved den sædvanlige udlånsordning.

- En til vigtigt øjeblik : låntageren er forpligtet til at fremlægge byggedokumenter: tilladelse, projekt, estimering, planlægning ... Så banken vil være sikker på, at huset er ved at blive bygget og bliver en sikkerhed for lånet. Depositum kan være en grund, en lejlighed, et hus, enhver bolig. Man skal ikke glemme, at ud over huset overføres også grunden (eller en del deraf), der vedrører det, til pantet. Du kan lægge et hus under opførelse. Men banker har deres egne krav til sådan ejendom. Når alt kommer til alt skal det implementeres, hvis nødvendigt.

- Af de krav, der stilles til webstedet - skal det ejes; være placeret på et flydende sted; har indgange og kommunikation. Fra den pantsatte ejendom og afhænger af lånets størrelse. Når alt kommer til alt, bør det ikke overstige en bestemt procentdel af omkostningerne. Alle andre nuancer er forskellige i hver bank. For eksempel kan den første rate være 10-50% af lånebeløbet.

For at få et lån til boligbyggeri skal du udfylde en ansøgningsskema og indsende dokumenterne:

- låntagers og garantens pas;

- dokumenter om løn i seks måneder + hjælpeformular 2-NDFL;

- papir på ejendommen;

- byggetilladelse;

- estimeret og projektdokumentation.

Den ejendom, der fungerer som sikkerhed, bør vurderes. Oftest gøres dette af virksomheder, der samarbejder med banken. Også genstanden er forsikret mod uforudsete omstændigheder . Og for at bekræfte betaling udbetaling vi har brug for en kontrakt med entreprenøren, kontrol og regninger for forskud og køb af materialer.

Er det muligt at drage fordel af denne nye mulighed?Hvad er risikoen?

Hvordan får man et blødt lån?