Cum se calculează plata lunară pentru formula ipotecii. Calcularea ipotecii cu plăți de anuitate.

- Cum se calculează ipoteca anuității cu rambursare anticipată?

- Formule de dobândă

- Rambursarea anticipată pentru reducerea cuantumului creditului

În relațiile regulate cu organizațiile de credit, clienții lor întârzie sau încep să se gândească la modul în care banca calculează creditele și depozitele. Împrumutatul ipotecar anuitate este deosebit de interesat să știe cum o instituție financiară construiește un program de plată, în conformitate cu rambursarea anticipată credit ipotecar. În acest articol vom arunca o lumină asupra tuturor acestor întrebări.

Cum de a calcula ipoteca cu plăți anuitate?

De fapt, oricine poate calcula independent plățile ipotecare utilizând aceleași formule simple ca și banca. Vom da aceste formule și vom arăta prin exemplu cum se calculează împrumutul de anuitate și rambursarea anticipată a unui împrumut cu acest tip de plată. Dar mai întâi să vedem ce înseamnă acest concept și ce alte scheme sunt folosite atunci când plătiți un împrumut ipotecar.

În cazul plăților ipotecare se poate calcula pe bază diferențiată sau anuită. Plățile diferențiate (schimbabile) sugerează o scădere lunară a sumei acordate pentru rambursarea unui credit ipotecar. Anuitatea (plata permanentă) implică plăți lunare egale cu obligațiile de credit ale împrumutatului și se calculează pe baza formulei de anuitate.

Întreaga perioadă a acordului ipotecar, debitorul transferă periodic băncii aceeași sumă, o parte din care se aplică la rambursarea împrumutului, și o parte - să plătească dobânzi. La începutul perioadei de împrumut, plățile de dobânzi predomină în această sumă, iar la sfârșit, dimpotrivă, plățile pentru rambursarea datoriilor. O astfel de rambursare ipotecare, deși mai mult în suma totală de plată diferențială, dar dă stabilitate împrumutatului în valoarea costurilor sale de împrumut lunar.

În Rusia, le place stabilitatea și coerența, motiv pentru care avem exact plățile anuitate primite cele mai răspândite. Această metodă de rambursare a împrumutului este convenabilă pentru planificarea bugetului împrumutatului, deoarece întreaga perioadă este aceeași. În plus, la prima etapă a rambursării ipotecii, mărimea plăților de anuitate este mai mică decât mărimea plăților diferențiate.

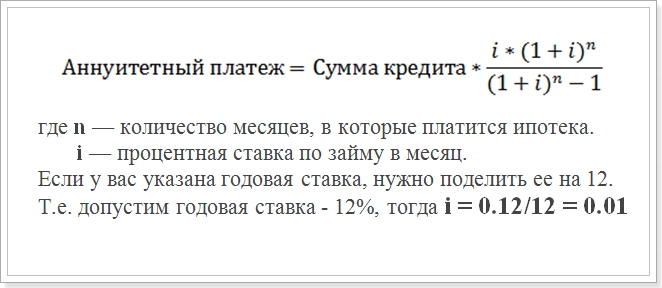

Deci, să presupunem că încercați să efectuați calculul plății anuității, conform programului. De obicei, în bănci se folosește următoarea formulă:

Anuitate de plată Formula

Această valoare (i) și ar trebui să fie utilizat în calcule.

Această formulă este cea mai obișnuită și este utilizată în bănci mari precum Sberbank, VTB 24 și DeltaCredit Bank. Cu toate acestea, există alte formule prin care puteți calcula plățile constante pe un împrumut ipotecar, așa că dacă întâlniți undeva un alt mod de a calcula plata anuității, aceasta nu înseamnă că nu este corectă.

Cum se calculează ipoteca anuității cu rambursare anticipată?

De interes deosebit este programul de plată atunci când se efectuează rambursarea anticipată a împrumutului. Instituția de credit însuși, înainte de cererea oficială a debitorului, nu o consideră și trebuie să știe cât de mult va fi suma plăților după ce va fi necesară rambursarea anticipată. Poate că două tipuri de rambursări anticipate - cu o scădere a termenului de împrumut și cu o scădere a sumei de plată. Cu toate acestea, în orice caz, va fi utilizată aceeași formulă.

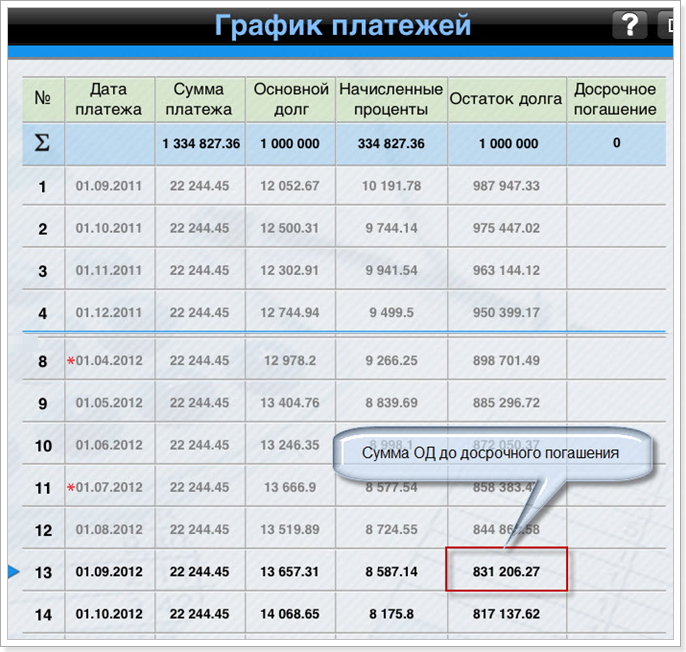

Un exemplu de calculare a programului de anuități ipotecare după rambursarea anticipată. Pentru eșantion, luăm un împrumut cu următorii parametri:

- Suma: 1 000 000 ruble

- Durata: 60 luni (5 ani)

- Rata dobânzii: 12%

- Data primei plăți: 1 septembrie 2015.

Folosind formula de mai sus, primim următorul program de plată:

Planul de plată după plată anticipată

Amintiți-vă că rambursarea anticipată fără penalități poate fi efectuată numai după un an de plată. Prin urmare, considerăm a 12-a și a 13-a lună.

Formule de dobândă

Având în vedere calculul graficului de plată a împrumutului de anuitate, trebuie menționat faptul că, în plus față de formula de mai sus, există scheme de calculare a valorii rambursării principalului și a dobânzii plății lunare. Luați în considerare aceste formule:

Plata anuității = răscumpărarea dobânzii la OP +,

în cazul în care Dobânda este suma dobânzii la împrumutul pentru luna,

Rambursarea OD - suma pentru rambursarea împrumutului.

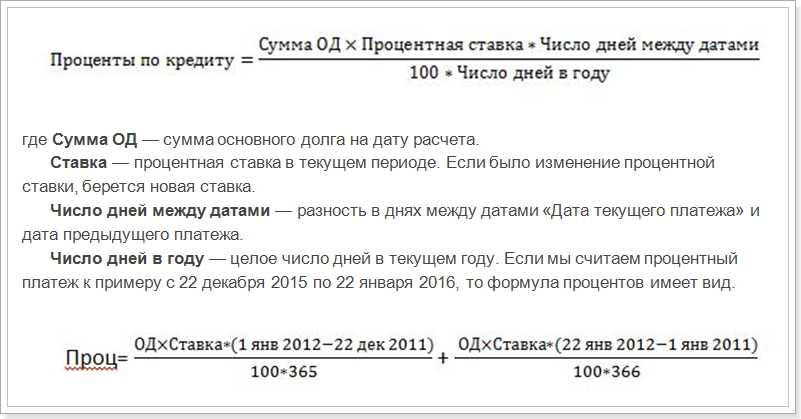

Formula de calcul a procentului plății lunare

Aceasta este, este necesar să se calculeze separat pentru decembrie și ianuarie, în funcție de numărul de zile într-un an. Cu toate acestea, în exemplul nostru, acest lucru nu este necesar. Trebuie să calculam prima plată a dobânzilor pentru luna septembrie (diferența dintre datele de 31 de zile).

După cum se poate vedea din grafic, în prima lună suma ML este de 1.000.000 de ruble. Înlocuiți tarifele, datele și numărul de luni ale anului și obțineți un indicator egal cu 10191, 78 ruble, adică suma care ar trebui luată în considerare pentru plata dobânzii.

Și acum să calculăm suma în rambursarea anticipată a împrumutului:

22244,45 - 10191,78 = 12052,67 ruble

Apoi, calculăm valoarea datoriei principale după plata primei tranșe pe un credit ipotecar:

1 000 000 - 12052,67 = 987947,33 ruble

În viitor, se va percepe o dobândă pentru această sumă. Apoi puteți calcula programul tuturor plăților. Din acest grafic, vedem că începând cu 1 septembrie (a 13-a lună) suma datoriei principale la 1 septembrie 2016 va ajunge la 831.206,27 ruble.

Rambursarea anticipată pentru reducerea cuantumului creditului

Acum, să presupunem că ați plătit 100.000 de ruble înainte de termen în august 2016 pentru a reduce suma creditului, adică termenul de împrumut va rămâne același, dar plata lunară va scădea. Apoi vom încerca să calculam ce va fi plata după efectuarea rambursării anticipate. Pentru aceasta folosim formula pentru calcularea anuității. Dintre toți parametrii, numai valoarea datoriilor principale sa modificat. După tranșe anticipate în luna august, acesta este egal cu:

831206.27 - 100000 = 731206,27 ruble

Această sumă va fi suma împrumutului după punerea în aplicare a rambursării anticipate. Și deja pe baza acestui indicator se va calcula o plată lunară de anuitate după rambursarea anticipată.

Cu toate acestea, termenul de împrumut se va modifica, de asemenea:

Termenul de împrumut = 60 - 13 = 47 luni

Înlocuiți noua sumă în formula de plată a anuității și obțineți o nouă plată ipotecă:

Anuitate = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Deoarece (1 + 0,01) ^ 47 = 1,596263443 și 1,596 - 1 = 0,596263443 , calculul final va arăta astfel:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 ruble

Program și sumă plăți lunare ipoteca poate fi utilizată pentru reconciliere cu calculul băncii. Cu toate acestea, uneori datele nu pot fi aceleași ca și creditorul poate folosi o formulă diferită care poate fi găsită în acordul ipotecar. De asemenea, sunt indicate parametrii care trebuie înlocuiți în formula. Prin urmare, este mai bine să se utilizeze online calculator de împrumut pe site-ul băncii unde intenționați să luați un credit ipotecar.

În același timp, trebuie să înțelegeți că, din punct de vedere financiar, rambursarea anticipată nu este întotdeauna profitabilă. Și dacă doriți să vă despăgubiți rapid datoriile, va trebui să plătiți mai mult.

Cum se calculează ipoteca anuității cu rambursare anticipată?Cum de a calcula ipoteca cu plăți anuitate?

Cum se calculează ipoteca anuității cu rambursare anticipată?